EL DÓLAR AL ALZA Y EL PESO A LA BAJA

- AMYLKAR D. ACOSTA MEDINA

- Miembro de Número de la ACCE

- Riohacha, julio 13 de 2022

- www.amylkaracosta.net

LA CRISIS GLOBAL

Primerofue la inflación galopante, la que sobrevino en la cresta de la ola de la reactivación de la economía global, a consecuencia de la debilidad de la oferta frente a la mayor demanda y a la interrupción de las cadenas de suministros, en momentos en los que no se terminaba de reponer y recuperar de la crisis pandémica de 2020. A ello contribuyeron la escalada alcista de los precios de los commodities, especialmente de los energéticos.

La invasión a Ucrania por parte de Rusia le sirvió de catalizador. La inflación en los EEUU en mayo alcanzó el 8.6% y en la Unión Europea el 8%, las más altas en más de 40 años. Entre tanto en Colombia el aumento anualizado del Índice de precios al consumidor (IPC) al cierre del mes de junio de este año fue de 9.7%, el más alto en 20 años, con el agravante de que para los estratos más bajos de la población dicho índice fue de 11.14%, casi dos puntos porcentuales más alto (¡!)[1].

En el afán de frenar la inflación los bancos centrales dieron un viraje, pasando de una política monetaria expansiva a otra contraccionista, utilizando para ello el incremento de las tasas de interés de intervención. Todos ellos se han visto compelidos a emplearse a fondo, actuando con la rapidez del rayo y con gran contundencia. La Reserva federal (FED) de los EEUU marcó la pauta con sucesivos aumentos de sus tasas, siendo el del mes de junio el más agresivo, de 75 puntos básicos, el mayor en 28 años, hasta alcanzar el 8.6%, la más alta tasa en 41 años. Por su parte el Banco de la República elevó su tasa de interés de intervención desde el 4% en enero de este año hasta el 7.5% en junio, después que, por unanimidad la Junta del Emisor, con el propósito de “reanclar” las expectativas de inflación, decidió incrementarla en 150 puntos básicos (¡!).

EL FANTASMA DE LA ESTANFLACIÓN

Las medidas tomadas por la banca central aquí, allá y acullá le pusieron el freno de mano a la economía ralentizando su crecimiento, empujándola hacia una recesión y la expectativa de un menor crecimiento de la economía ha terminado por destorcer los precios de los commodities debido a que se espera una menor demanda por los mismos. De hecho el petróleo que había alcanzado precios superiores a los US $120 el barril, en estos momentos fluctúan alrededor de los US $100, que sigue siendo alto pero su tendencia es hacia la baja.

Cuando apenas se empezaban a ver los primeros retoños de la reactivación, cada vez es más inminente un estancamiento de la economía con inflación (estanflación), que sería el peor escenario al que nos veríamos abocados a nivel global. Como es bien sabido la economía de los EEUU se contrajo – 1.6 % en el primer trimestre de 2022, después de un robusto crecimiento de 6.9% en el último trimestre del año anterior. Ahora es la Reserva federal de Atlanta la que mediante su indicador GDPNow, que pronostica el comportamiento del PIB estadounidense en tiempo real, el que prevé una nueva contracción en el segundo trimestre de -2.1%. De darse esta proyección se cumpliría con la definición técnica de recesión, al crecer la economía dos trimestres consecutivos en terreno negativo. Por lo demás, la multinacional financiera estadounidense Morgan Stanley le augura una recesión a la Zona Euro a finales del 2022, al tiempo que el Gobierno chino se ha fijado un objetivo de crecimiento para este año “en torno al 5.5%”, el más bajo en tres décadas.

SE DISPARA EL DÓLAR

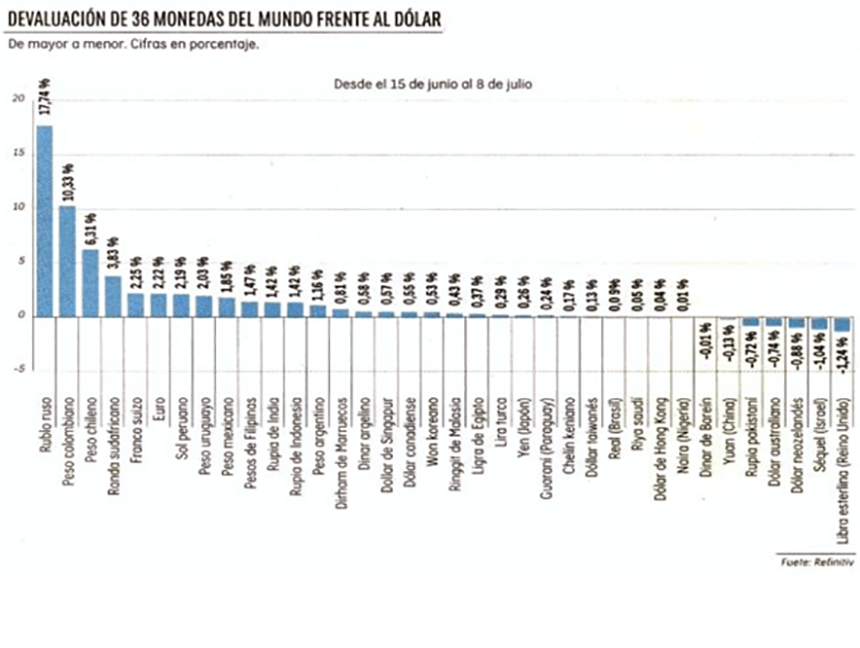

Las altas tasas de interés decretadas por la FED, que se trasladan al rendimiento que ofrecen los bonos del Tesoro, torna estos mucho más atractivos para los fondos de inversión, cuyos capitales como las golondrinas alzan vuelo desde los países emergentes hacia los Estados Unidos atraídos por la diferencia de tasas. A ello se viene a añadir que, ante la inminencia de una recesión en ciernes, debido a su nerviosismo dichos capitales buscan refugiarse en la divisa americana, que es considerada moneda – reserva. Ambos factores han influido en la apreciación del dólar frente a las demás monedas del resto mundo. Es de destacar que por primera vez desde que el Euro se estrenó como moneda de curso forzoso en la Unión Europea el dólar llegó a superar la cotización del Euro.

Adicionalmente, la cotización del dólar y el precio del petróleo que por décadas habían mantenido una correlación inversa, de tal suerte que si subía la cotización del uno bajaba la del otro, se divorciaron, pero nuevamente se ha vuelto a dar, así que con la reciente caída del precio del crudo concomitantemente se ha dado también la apreciación del dólar, especialmente en los países exportadores como Colombia que ven menguados sus ingresos de divisas por este concepto. Huelga decir que todos los commodities ven afectados sus precios habida cuenta que todos ellos están denominados en dólares.

LA DEVALUACIÓN DEL PESO

Para analizar el impacto de la apreciación del dólar con respecto al peso colombiano pongámoslo en contexto. Empecemos por decir que desde 1991 el Banco de la República es el responsable del manejo de la política cambiaria, después de muchos años que estuvo en manos de la Junta monetaria, sujeta al Decreto – ley 444 de 1967. Hasta el mes de septiembre de 1999 se mantuvo por parte del Emisor la conocida “banda cambiaria” creada en la administración de Cesar Gaviria en enero de 1994, dentro de la cual se movía la tasa representativa del mercado (TRM). Al abandonarla se optó por un sistema de libre flotación, que se ha mantenido hasta el presente, sin renunciar el Banco de la República a su intervención del mercado cambiario cuando las circunstancias así lo ameriten.

El peso colombiano pasó de ser una de las monedas más fuertes del mundo hasta el mes de mayo de este año, aupada por la espiral alcista de los precios del petróleo y el carbón, que llegó a cotizarse por encima de los US $300 la tonelada, al fin y al cabo lo que por agua viene por agua se va, a ser en este momento la más devaluada después del rublo ruso. La tasa de cambio ya superó los $4.600, el máximo histórico, acumulando una devaluación superior al 15%, atizando aún más la inflación interna. Ello no es nuevo, si por algo se ha caracterizado Colombia es porque cuando sobreviene la revaluación de la moneda con respecto al dólar el peso es de las más revaluadas del mundo y cuando se da la devaluación es también de las más devaluadas. En ello influye su gran vulnerabilidad, atribuible en gran medida al déficit en cuenta corriente de la Balanza de pagos que ya bordea el 6% del PIB, el más alto de Latinoamérica.

El Presidente de la República Iván Duque atribuye la gran devaluación que acusa el peso en la actual coyuntura a lo que podría denominarse el “efecto Petro”. En su concepto, “cuando hay mensajes que generan incertidumbre frente a la inversión de largo plazo, frente a lo que se puede avecinar en los regímenes que tienen que ver con la inversión en el campo y demás, pues yo creo que esas cosas empiezan a generar esta situación”[2]. Desde luego que el cambio extremo de un gobierno de derecha a otro de izquierda entraña incertidumbre, pero este no es el factor determinante del curso que ha tomado la tasa de cambio en medio de la turbulencia en la que se debate la economía global. Cabe recordar que la tasa de cambio el 7 de agosto de 2018 fue de $2.898.86 y cerró en enero de este año en $4.043, registrándose una devaluación del 40% (¡!) en este cuatrienio que está a punto de concluir.

Así como no ha escapado Colombia a la ola inflacionista global, tampoco está exenta del impacto de la revaluación del dólar, empezando por el encarecimiento de los bienes importados que hoy por hoy tienen un peso del 15% en la canasta familiar. Según el Presidente de ANALDEX Javier Díaz “en teoría el alto precio del dólar beneficia a los exportadores; sin embargo, es relativo, pues buena parte de los productos exportados requieren insumos o materias primas importadas que ahora son más costosos. Los productores nacionales que compiten con importados también son beneficiados, pues los bienes provenientes del exterior son más costosos”[3]. Ello lo que pone de manifiesto es lo deleznable de la competitividad basada en la tasa de cambio y no en la productividad, en la cual la economía colombiana tiene grandes falencias.

También la deuda externa, denominada en dólares, tanto la del Gobierno como la del sector privado (a marzo US $175.106 millones, 49.4% del PIB), se verán afectadas por esta devaluación, encareciéndola. Ello alterará las previsiones del Gobierno actual consignadas en el Marco Fscal de Mediano Plazo (MFMP). En efecto, mientras en el mismo se proyecta una tasa de cambio de $3.924 en 2022 y el servicio de la deuda para lo que resta de este año por valor de $7.8 billones, si dicha tasa supera, como en efecto ya ha superado los $4.600, dicha suma sobrepasará los $9 billones, $1.2 billones más. Ello se traducirá en un déficit fiscal superior al 5.6% del PIB para este año estimado en el MFMP y aleja la posibilidad de alcanzar el superávit fiscal en 2023, como lo promete el actual gobierno.

Como es bien sabido el endeudamiento ya de por sí se había tornado más costoso, tanto por el aumento de las tasas de interés como por los mayores riesgos que tiene Colombia debido a la pérdida del “grado de inversión”. Es así cómo después que en 2020 la tasa para un bono colombiano de diez años era de 3.5%, hoy es del 7%, el doble (!). debido a ello y al aumento de tasas de interés por parte del banco emisor, el servicio de la deuda pública está aumentando fuertemente, restándole espacio fiscal a la inversión y al gasto social.

[1] Amylkar D. Acosta M. La crisis energética global. Abril, 30 de 2022

[2] El Heraldo. Julio, 12 de 2022

[3] El Tiempo. Julio, 7 de 2022