Por: Heidy Sánchez

Recientemente el nuevo gobierno de Gustavo Petro anunció la “Reforma Tributaria para la Igualdad y la Justicia Social”, que tiene como meta un recaudo de $25 billones (1,72% del PIB). Se señala que esta tiene por objetivos reducir la pobreza, la desigualdad y erradicar el hambre, así como eliminar o reducir los beneficios que facilitan la evasión y la elusión de las obligaciones tributarias de algunos sectores privilegiados.

Esto en perspectiva de lograr la estabilidad de las finanzas públicas y cumplir con los compromisos en gasto social que exige la ciudadanía y la priorización del desarrollo de sectores estratégicos como educación, salud, protección del medio ambiente, transición energética, producción y economía popular.

La desigualdad en Colombia (coeficiente de Gini = 0.544) es una de las más altas en América Latina y el mundo, por lo que supone la necesidad de una política fiscal que ayude a reducir este índice. El país atraviesa una condición económica crítica que pasa por una elevada deuda externa que, según el Banco de la República, para marzo de 2022 alcanzó los 175.106 millones de dólares (49,4% del PIB), además de un déficit fiscal que se proyecta de $75,6 billones al finalizar 2022 (5,6% del PIB). Adicionalmente, la pobreza ha incrementado sustancialmente, según el DANE en Colombia en 2021 el 39,3% de la población se ubicó en condición de pobreza (19.621.330 personas) y en pobreza extrema el 12,2% (6.110.881 personas), es decir, que más de la mitad de la población tienecondiciones económicas limitadas y hacia ellos hay que dirigir los esfuerzos del gasto social que se soportan principalmente en los ingresos ordinarios del país, es decir, los impuestos.

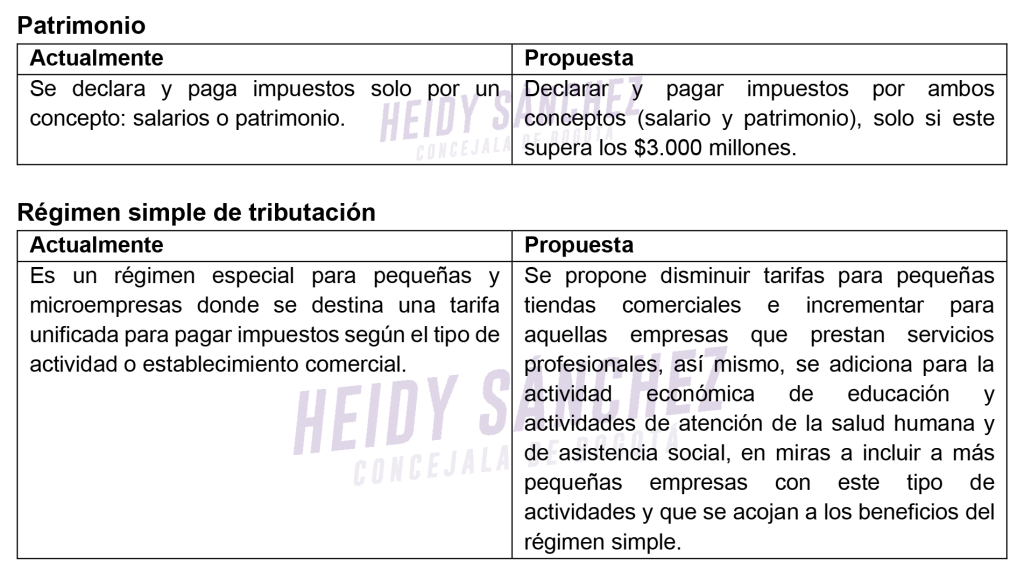

Por el panorama fiscal descrito y las condiciones económicas de la población colombiana, este proyecto de ley tiene la consigna de “la equidad tributaria es justicia social” y se concentra en dos dimensiones: en primer lugar, “disminuir las exenciones inequitativas de las que gozan las personas naturales de más altos ingresos y algunas empresas, así como cerrar caminos para la evasión y la elusión tributaria”, y en segundo, “lograr la consecución suficiente de recursos para financiar el fortalecimiento del sistema de protección social”. En ese sentido, realizamos un ejercicio de síntesis con algunos de los aspectos que consideramos más relevantes, en aras de facilitar la discusión pública de esta reforma que nos compete a todas y todos:

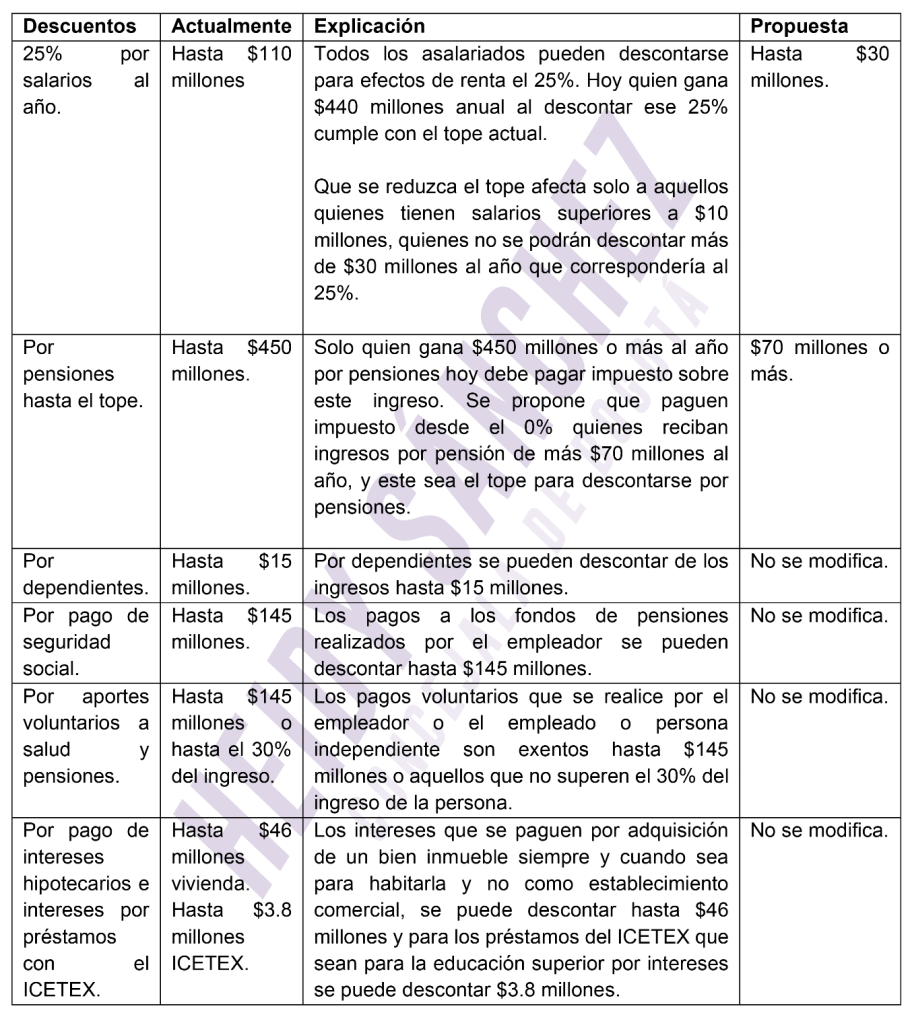

Persona natural

En primera medida, esta reforma propone unificar la suma de cada uno de los tipos de ingresos y aplicar una tarifa de impuesto. En relación con lo anterior, a continuación, exponemos los descuentos que como beneficio puede tener una persona natural al declarar renta, dependiendo del tipo de ingreso, así:

Sumado, hay que señalar que esta propuesta no baja el rango de ingresos para tributación, por el contrario, busca cada vez más la equidad y progresividad en el recaudo, ya que quienes ganan más no van a poder descontar altas sumasgracias a las exenciones que existían y si deberán aportar proporcionalmente a sus ingresos, en impuestos.

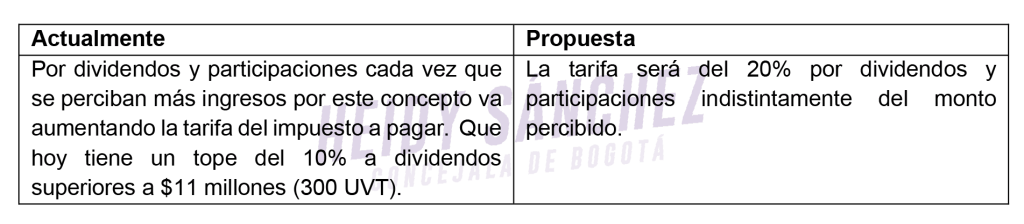

Dividendos

En Colombia algunas rentas de capital de las personas naturales como rendimientos financieros, regalías y arrendamientos, ganancias ocasionales (las cuales incluyen herencias, donaciones, dividendos y/o participaciones) presentan un tratamiento tributario distinto frente al resto de ingresos, puesto que estos pagan un máximo de 20%, por ser un ingreso considerado ocasional, mientras la renta cedular de los demás ingresos se paga un máximo del 39%.

Personas jurídicas

En este ítem la propuesta más destacada es la modificación dirigida a las instituciones financieras, quienes siempre perciben altas tasas de ganancia, las cuales tendrán que pagar 3 puntos adicionales al 35% del impuesto ya establecido para personas jurídicas. Es decir, el 38% de renta, si su renta gravable (utilidad) es igual a superior a $4.560 millones anuales.

Impuesto al carbono

Recae sobre el contenido de carbono equivalente (CO2eq) en todos los combustibles fósiles, incluyendo todos los derivados del petróleo y todos los tipos de gas fósil que sean usados para combustión. Impuesto que será pagado por venta dentro del territorio nacional, retiro para el consumo propio o importación para el consumo propio o la venta. Tendrá una tarifa específica considerando el factor de emisión de gases de efecto invernadero para cada combustible determinado. Esta medida permitiría principalmente corregir externalidades negativas sobre el medio ambiente y contribuir con la transición energética y la transformación productiva.

Impuesto a productos plásticos de un solo uso

Este impuesto se pagará por la venta, el retiro para consumo propio o la importación para consumo propio de los productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes. El impuesto se causará en las ventas efectuadas por los productores y su base gravable será el peso en gramos.

Impuesto al consumo de bebidas ultra procesadas azucaradas

Este impuesto propone gravar las bebidas ultra procesadas azucaradas tales como: bebidas a base de fruta en cualquier concentración, zumos, néctares, mezclas en polvo, bebidas azucaradas, energizantes, saborizadas, gaseosas, en general, cualquier bebida que contenga azucares añadidos o edulcorantes. Este impuesto se gravará con base en los gramos de azúcar que contengan los productos.

Impuesto al consumo de productos comestibles ultra procesados y con alto contenido de azúcares añadidos

Este impuesto gravará la producción o la importación de productos comestibles ultra procesados industrialmente y con alto contenido de azúcares añadidos y/o edulcorantes tales como: embutidos, snacks o pasabocas empacados, galletas dulces, obleas, ponqués, tortas, merengues, helados, arequipe, cereales, entre otros. Estos se gravarán con una tarifa del 10%, impuesto que estará a cargo del productor o el importador.

Dichos impuestos buscan disminuir el consumo de estos alimentos que afectan la salud pública y además incentivar la producción saludable, teniendo en cuenta que Colombia es uno de los pocos países de Latinoamérica que no ha implementado este tipo de impuestos, más aún cuando en el país los alimentos ultra procesados han sido causales de enfermedades crónicas como hipertensión, obesidad, diabetes y en algunos casos cáncer, sin mencionar que 3 de cada 100 personas sufren de diabetes y según la Federación Internacional de la Diabetes, el sistema de salud colombiano incurre 1.722,8 dólares por cada persona con estaenfermedad.

Eliminación de la exclusión de IVA y la exención de aranceles y del impuesto nacional a la gasolina y el ACPM en zonas de frontera

Frente al impuesto a la gasolina en las zonas de frontera existen incentivos y subsidios para poder instaurar precios competitivos de los combustibles líquidos comercializados en los territorios vecinos, sin embargo, a pesar del tratamiento diferencial estas zonas del país no deben estar separadas de la política de estabilización de los precios. Actualmente, por la inflación y el alza del petróleo a nivel internacional, Colombia es uno de los países donde la gasolina es máseconómica, con una diferenciación de precios dependiendo de la región, lo cual trae consigo riesgos fiscales para la Nación. La propuesta que incluye la reforma tributaria consiste en revisar políticas como la exclusión del IVA y la exención, en miras a que no exista un impacto tan fuerte y grande en el país por la desregulación de los precios en ciertas zonas. Iniciativa que habrá que revisar a detalle teniendo en cuenta que afecta directamente al transporte, incremento que se puede trasladar entre otros a los alimentos agropecuarios y generar un incremento que termine pagando el consumidor.

Eliminación de los deducibles por regalías

Las regalías son una contraprestación económica que se entrega al Estado por parte de las personas jurídicas que se dedican a la explotación y exploración de los recursos naturales en el territorio colombiano y cuya actividad le genera réditos e ingresos a las mismas. Actualmente, las regalías que pagan dichas empresas son deducibles de su renta. La propuesta de la reforma tributaria en este aspectoconsiste en que el pago de regalías ya no sea deducible de renta, ya que las regalías no son un costo procedente de su actividad económica, sino que es una contraprestación que las empresas deben entregar por utilizar los recursos del Estado que les genera ingresos.

En conclusión, la perspectiva de esta propuesta de reforma tributaria, según lo expuesto por el gobierno, es recaudar mayoritariamente recursos de los bolsillos de quienes más tienen y concentran riqueza, a través de medidas que permitan el pago justo de impuestos y la reducción de mecanismos para acceder a beneficios tributarios. Adicionalmente, busca aplicar impuestos dirigidos a la mejora de la salud pública y el medio ambiente. Estos son algunos de los efectos que se identifican en este proyecto de ley, que busca un recaudo para cumplir con el gasto social y reducir el déficit fiscal más alto en los últimos 115 años. Una reforma que sin duda es necesaria y que merece ser discutida por la sociedad colombiana en su conjunto.