Por Jeffrey A. Tucker

Comentario

La 16ª cumbre de los BRICS (Brasil, Rusia, India, China y Sudáfrica) acaba de concluir. La reunión produjo una declaración de 32 páginas repleta de lenguaje inobjetable sobre los derechos humanos, la justicia, la libertad, la igualdad, el acceso, la equidad y todas las demás palabras del diccionario de caprichos que están a mano para todos los comités políticos.

Se compromete con todos los objetivos cacareados y de moda, desde la apertura hasta la reciprocidad, la sostenibilidad, la gestión del cambio climático y la no discriminación. Afirma la lealtad a todas las instituciones globales de moda: la Organización Mundial del Comercio, la Organización Mundial de la Salud, el Fondo Monetario Internacional (FMI), las Naciones Unidas, etc.

Una palabra que no aparece en el documento: dólar.

Y, sin embargo, esa palabra es la razón principal del documento, de la cumbre, de la organización BRICS y de muchas otras naciones aliadas. El objetivo es claro. A corto plazo, este grupo está tratando de crear una moneda y un sindicato para protegerse de las sanciones e intervenciones políticas de Estados Unidos y los países de la OTAN.

A largo plazo, el objetivo es la creación de un mundo gobernado por la multipolaridad con otras opciones además de la liquidación en dólares estadounidenses. En resumen, los BRICS se están preparando para desbancar al dólar estadounidense y al petrodólar como moneda de reserva mundial y, al hacerlo, reducir las relaciones de poder nacidas después del final de la Guerra Fría, con Estados Unidos como el actor dominante en el escenario mundial.

¿Qué proponen los miembros del BRICS como sustituto del dólar? No lo dicen, pero los observadores han señalado que los posibles reemplazos serán las monedas locales, una canasta de otras monedas, criptomonedas y posiblemente oro. Lo que importa no es la alternativa, sino el objetivo, que es el propio dólar. En esto, todos los estados miembros del BRICS están de acuerdo: debe ser destronado.

No hay posibilidad de éxito en el corto plazo, pero las nubes de tormenta sobre la hegemonía del dólar estadounidense se están acumulando. El impulso cobró una enorme fuerza después de que Estados Unidos congelara las tenencias extranjeras de activos en dólares de Rusia en respuesta a la medida de Putin contra Ucrania. La elección de la política en este caso fue extremadamente peligrosa para la credibilidad del dólar como mecanismo de liquidación neutral.

Como moneda de reserva mundial, se supone que el dólar cumple una función puramente económica y, por lo demás, es políticamente neutral. En su mayor parte, eso ha sido cierto. Con esta acción, Estados Unidos anunció no solo a Rusia, sino a todo el mundo, que la dependencia del dólar conlleva riesgos políticos. El incumplimiento podría ser respondido con la incautación de activos.

En ese momento, una gran parte del mundo se dispuso a concretar las opciones.

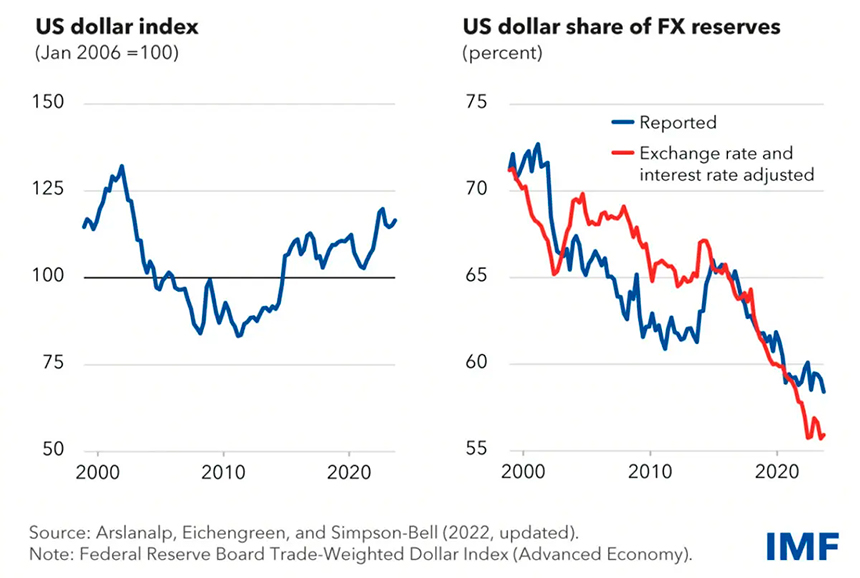

¿Cómo está funcionando esto? El FMI ha publicado un informe con la siguiente conclusión: «Con una visión a más largo plazo, en las últimas dos décadas, el hecho de que el valor del dólar estadounidense se haya mantenido prácticamente sin cambios, mientras que la participación del dólar estadounidense en las reservas mundiales ha disminuido, indica que los bancos centrales se han estado alejando gradualmente del dólar».

El FMI ofrece evidencia del uso del dólar en el cambio de divisas, lo que se hace evidente una vez que se ajustan los tipos de cambio y las tasas de interés. El dólar ha subido de valor a pesar de que se utiliza menos en el mercado de divisas.

El dólar estadounidense ha sido la moneda de reserva mundial desde justo antes del final de la Segunda Guerra Mundial. El acuerdo de Bretton Woods de 1944 codificó el sistema para el mundo de la posguerra.

La preocupación de los economistas de la época se basaba en una sólida teoría del siglo XIX. Una moneda fuerte y dominante encarecería las exportaciones y abarataría las importaciones, lo que con el tiempo podría invitar a un comportamiento mercenario de otras naciones y agotar los sectores productivos del país anfitrión dominante, es decir, Estados Unidos.

Esa preocupación no era apremiante en ese momento. Además, se vio aliviado por la observación de que el sistema no estableció un patrón global del dólar como tal, sino un patrón de cambio del oro con un precio fijo entre el dólar y el oro de 35 dólares la onza. Las naciones saldarían sus cuentas en oro, lo que significaba que los precios internos de todas las naciones se ajustarían a las entradas y salidas del metal base. Esto conduciría a una balanza comercial en la que ningún país disfrutaría de ventajas o desventajas permanentes.

Eso sonaba bien en teoría, pero hubo advertencias en el camino. Algunos críticos observaron que si las salidas de Estados Unidos se volvían altas, Estados Unidos enfrentaría una presión deflacionaria sobre los precios en casa. Si bien eso podría ayudar a resolver el problema de la balanza comercial, crearía otros problemas para el financiamiento del gobierno y la rentabilidad en general. Esta observación se derivaba de la experiencia de una década antes, durante la Gran Depresión: Roosevelt ya se había devaluado en 1933 como una forma de hacer frente a la creciente insolvencia.

A falta de otras ideas, se adoptó el llamado sistema de Bretton Woods de todos modos, y se llamó patrón oro, a pesar de que ningún ciudadano en ningún país podía cambiar papel moneda por oro. La convertibilidad doméstica, la garantía normal de calidad sólo dos generaciones antes, había desaparecido por completo. Ahora solo las naciones, es decir, los gobiernos y sus bancos centrales, enviarían oro como método de liquidación final. Durante mucho tiempo, la posesión de oro para cualquier cosa que no fuera uso industrial o joyería fue ilegal.

El sistema comenzó a desmoronarse cuando Estados Unidos adoptó un gasto gubernamental extremo en la década de 1960, construyendo bienestar y guerra al mismo tiempo y necesitando financiamiento para que todo fuera posible. Mientras tanto, las salidas de oro aumentaban constantemente, exactamente como se predijo. En 1971, el presidente Richard Nixon desconectó el sistema y cerró la ventana de oro. Sus acciones obligaron a Estados Unidos a adoptar un estándar de papel puro, poniendo fin a todas las protecciones contra la inflación en el camino.

Por fin, la discrecionalidad de la Reserva Federal se convirtió en el único freno al despilfarro monetario y fiscal, y comenzó la carrera por inflar. Ni siquiera una década después, Estados Unidos se enfrentó a una terrible inflación, y desde entonces hemos ido de crisis en crisis. Mientras tanto, a Estados Unidos se le había encomendado la tarea de proporcionar liquidez a todo el mundo, con las necesidades de liquidar los flujos comerciales completamente eliminadas de la ecuación del intercambio internacional.

Lo que siguió a continuación es extremadamente obvio y las causas igual de evidentes. El papel dólar estadounidense se convirtió en el activo de reserva de los bancos centrales mundiales que financiaron su fabricación nacional utilizando activos estadounidenses como garantía. Las industrias estadounidenses se agotaron una por una, mientras el resto del mundo se industrializaba. Estados Unidos experimentó una inflación implacable y episodios del ciclo económico, incluso cuando su base industrial fue golpeada a cada paso.

Este es un resultado esperado del dominio del dólar estadounidense en el extranjero y una imprudente expansión del papel moneda en el país. Tras los últimos cuatro años de aumentos de precios debido a la expansión monetaria durante los años de la pandemia, el dólar ha perdido al menos un 20 por ciento de su valor y probablemente más, con estimaciones de un 40 por ciento o más.

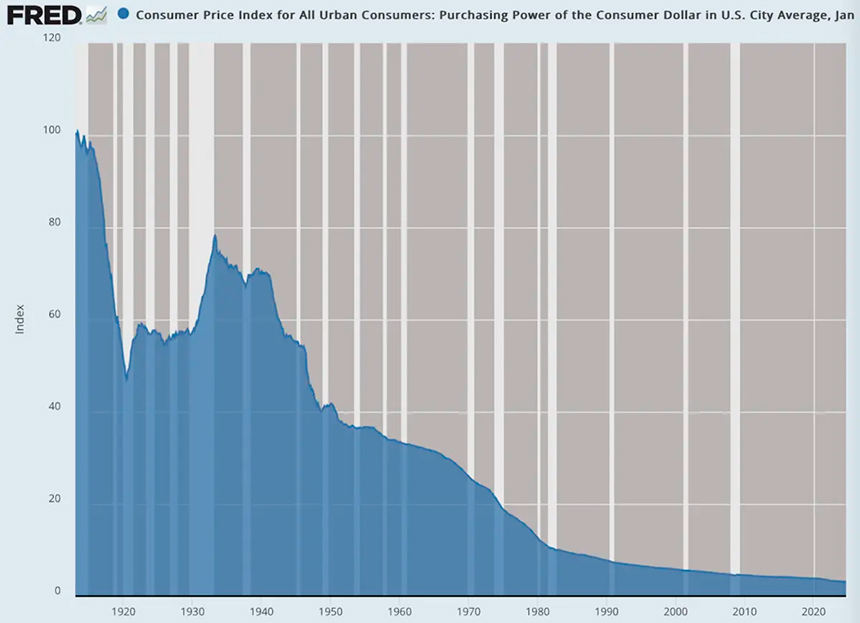

El panorama se vuelve aún más sombrío cuando se compara el valor del dólar doméstico con su valor en el momento de la fundación de la Reserva Federal en 1913. El poder adquisitivo del dólar en aquel entonces se ha reducido a 3,1 centavos.

Ahora ves por qué la expresión «un centavo para tus pensamientos» alguna vez significó algo. En 1913, eso era el equivalente actual a 30 centavos. Solíamos tener tiendas Five and Dime que vendían de todo. Ahora los centavos y las monedas de cinco centavos se tiran en su mayoría. La Tienda del Dólar se ha convertido en la tienda Dollar Fifty de facto. Todo el mundo lo sabe.

El valor del dólar en relación con otras monedas internacionales es un tema completamente diferente. Aquí el dólar sigue siendo la moneda dominante. Ha perdido algo de prestigio, pero no lo suficiente como para amenazar su estatus. Hoy, todos los que se postulan para cargos públicos y todos los gerentes del imperio financiero estadounidense juran que insistirán en mantener el dólar como moneda de reserva mundial, incluso mientras escuchamos promesas de reconstruir la base manufacturera. Los dos objetivos están en tensión.

Terminaré con un pensamiento herético. Escúchame. Estados Unidos debería dejar de defender el dólar como moneda de reserva mundial y empezar a defender el dólar como reserva de valor nacional. Esto pondría a los estadounidenses en primer lugar y pediría al resto del mundo que encuentre su propia fuente de liquidez. Si eso significa usar el dólar, está bien; si es otra cosa, bien. A Estados Unidos no debería importarle de ninguna manera.

Grandes ventajas se acumularían para las industrias manufactureras y exportadoras de los EE.UU. al perder la obligación de mantener una moneda para el globo. Nuestras exportaciones volverían a ser competitivas y los fabricantes con sede en el extranjero se encontrarían con desventajas que hasta ahora han podido evitar. Sí, con una política monetaria sólida, Estados Unidos se enfrentaría a una presión deflacionaria, pero el aumento del poder adquisitivo sería bienvenido a la luz de todo lo que hemos soportado.

Es una simple cuestión de lógica económica en este punto: Estados Unidos no puede reconstruir una base manufacturera competitiva y, al mismo tiempo, defender para siempre el dólar en el escenario internacional contra todos los que se acerquen.

¿Deleitaría eso a las naciones BRICS? No lo sé, ni creo que a nadie le deba importar. Es hora de establecer dinero sólido para los estadounidenses. Nos merecemos eso después de esta extenuante inflación que tanto ha perjudicado a los ciudadanos estadounidenses y ha dejado a tantas otras naciones intactas e incluso con una ventaja comercial continua.

Llegados a este punto, Estados Unidos tiene una opción: seguir siendo la impresora de dinero del mundo o defender el nivel de vida de la clase media estadounidense. Esta última es una mejor opción.

Las opiniones expresadas en este artículo son opiniones del autor y no reflejan necesariamente los puntos de vista de PB.